南昌股票配资 对冲基金加速逃离AI泡沫,TMT股票被连续四周抛售,科技股被低配比例破纪录

发布日期:2024-10-30 13:50 点击次数:183

华尔街见闻

乐平股票配资拥有完善的风控体系和专业的风控团队,确保投资者资金安全。平台采用先进的风险管理技术,实时监控市场动态,及时调整配资杠杆,最大程度降低投资风险。

上周“聪明钱”的资金流转显著,标普有7个板块遭遇净抛售,集中在信息技术、通讯服务、工业和必需品,非必需消费、能源、公用事业和房地产等周期股则被净买入。机构的仓位押注还过于集中,存在未来回撤规模更大的风险。

高盛主经济商业务(Prime Brokerage)的每周市场资金流动报告,证实了“聪明钱”们的资金流向正在进行关键地分配转折,具体来说,对冲基金开始加速逃离“人工智能泡沫”。

上周四时,标普大盘曾收跌0.88%,纳指跌1.95%,均止步七日连涨、脱离新高,并经历4月30日以来的最糟糕单日表现。小盘股则涨3.6%为去年11月以来最佳和两年多最高,受益于CPI通胀超预期走弱、降息将至和“特朗普交易”下的美债收益率曲线趋陡等因素。

当时据Bespoke Investment Group统计,这是自2008年10月10日以来首次出现罗素2000小盘股指数涨超3%的同时标普500大盘下跌,也是1979年以来第二次出现这种情况。同时,罗素2000指数超过纳指100的幅度为5.8个百分点,是2020年11月以来最阔。

高盛发现,上周标普500指数11大板块中有7个板块遭遇资金净流出,主要集中在信息技术、通讯服务、工业和必需品等板块,非必需消费品、能源、公用事业和房地产等周期股被净买入。

更重要的是,对冲基金们已连续第四周净卖出信息技术和通信服务(TMT)股票,并在截至上周的八周里对TMT股票净抛售了七周。

其中,上周的抛售活动主要由多头和空头以4:1的比例共同推动。在信息技术领域,除了IT服务外,几乎所有子行业均出现净卖出,主要涉及软件、技术硬件和电子设备,而在通信服务领域,互动媒体和服务、娱乐以及多元化电信服务的净卖出量超过了媒体行业的净买入量。

高盛因此指出:

“高盛Prime账簿上目前对TMT股票的持股相较于标普大盘SPX的低配比例是12.4%,(5月底为8.7%)——这是我们有数据以来的史上科技股最被低配纪录!”

高盛资金流动周报还显示,上周的美国多头/空头总杠杆率是八周以来首次上升,但净杠杆率连降五周,表明对冲基金的立场愈发谨慎。上周美国股市连续五周呈现净卖出,TMT中的个股被领头抛售。基金经理继续减少个股的净多头仓位,“上周个股名义多头卖出量是今年迄今第二大。”

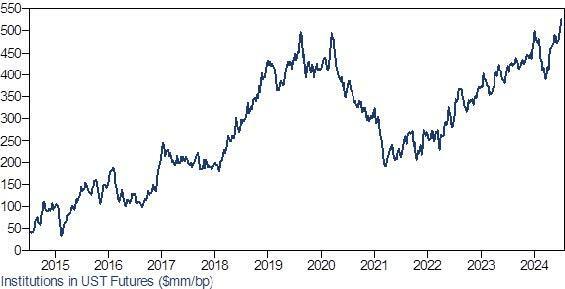

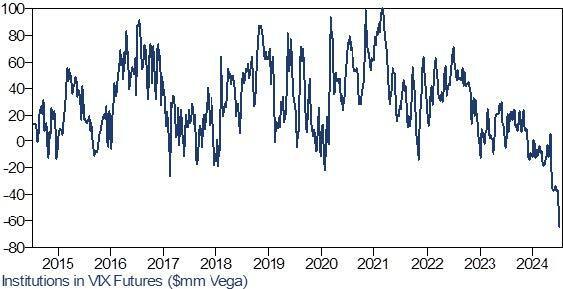

在另一则高盛期货交易员罗伯特·奎因(Robert Quinn)制作的报告中,机构投资者的仓位非常拥挤,“机构从未像现在这样专注地做多股票期货和美债期货,以及像这样集中做空VIX期货”:

机构资产管理者在众多金融期货市场上的名义净仓位均处于创纪录水平。

例如,它们在美国股票市场的多头仓位为3000亿美元,也占总未平仓合约的40%创历史新高,高于两年前的净持平仓位和五年均值1500亿美元。

在美国国债期货中,它们的净多头仓位为5.25亿美元,过去两年增加近2亿美元,也远高于五年均值3.5亿美元。

而在VIX期货中,尽管机构资产管理人的持仓通常为净多头,但目前其空头仓位也达到了创纪录的6500万美元。

高盛警告称,仅仅因为持仓规模较大并不意味着回调即将到来,而且今年迄今的大部分时间里,各机构一直持有大量美国股票期货净多头仓位,这与价格走势和相应的上涨一致。

尽管高盛建模的基准场景仍预计不会出现抛售,例如对CTA趋势追踪策略来说,需要出现足够大的负面催化剂才能引发有意义的抛售,对风险平价等基于波动性的投资策略来说也是如此,波动性必须首先显著上涨才会引来抛售,但机构的仓位押注过于集中存在未来回撤规模更大的风险。

华尔街见闻曾提到,上周高盛在审视AI交易时称,投资者愈发担心“过度投资”,尽管AI基础设施相关股票表现强劲,但对AI投资回报的担忧依然存在,二季报收入下调将重创估值:

高盛认为,第二季度财报季将是重要考验,投资者应关注营收预测的修正,这将是评估AI投资趋势持续性的关键。高盛预计实现与近期历史相似的投资回报率,超大规模企业需要在2025年产生约3350亿美元的收入,否则可能会面临估值下调的风险。投资者还对AI公司“投资回报”潜力持怀疑态度,质疑巨额投资是否能带来足够的销售增量和收益。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:于健 SF069南昌股票配资