配资炒股 重磅!沪深交易所发布

发布日期:2024-08-08 14:07 点击次数:117

6月7日晚,沪深交易所发布程序化交易管理实施细则,并向社会公开征求意见。

该行表示,预计7月运费不会大幅下降,但根据该行客户的回馈,虽然他们也预计本月不会大幅下跌,但欧洲航线运价与预期有落差,可能会增加人们对整体货柜运输运价可能接近高峰的担忧,该行认为这可能会引发部分人进行获利离场。

实施细则对《证券市场程序化交易管理规定(试行)》提出的各项监管要求一一作出细化规定,对加强程序化交易监管提出了不少实招和硬招。例如,明确了高频交易的认定标准;在前期报告基础上进一步规定对收益互换客户等的穿透报告要求;明确对申报、撤单的笔数、频率达到一定标准的程序化交易投资者可以提高行情信息使用费;对高频交易投资者提出从严管理、差异化收费等具体要求。

业内人士认为,合理全面的监管能够提高广大投资者对市场的信心,吸引更多的资金进入市场,促进资本市场的健康发展。

沪深交易所表示,下一步,将夯实制度基础,严格履行职责,持续加强程序化交易行为监管,促进程序化交易规范有序发展,保护投资者合法权益。并根据《管理规定》和实施细则相关监管要求,加快研究制定高频交易差异化收费制度,整合修订前期发布的程序化交易报告通知,并适时以适当方式发布程序化异常交易行为监控标准。

加强高频交易监管

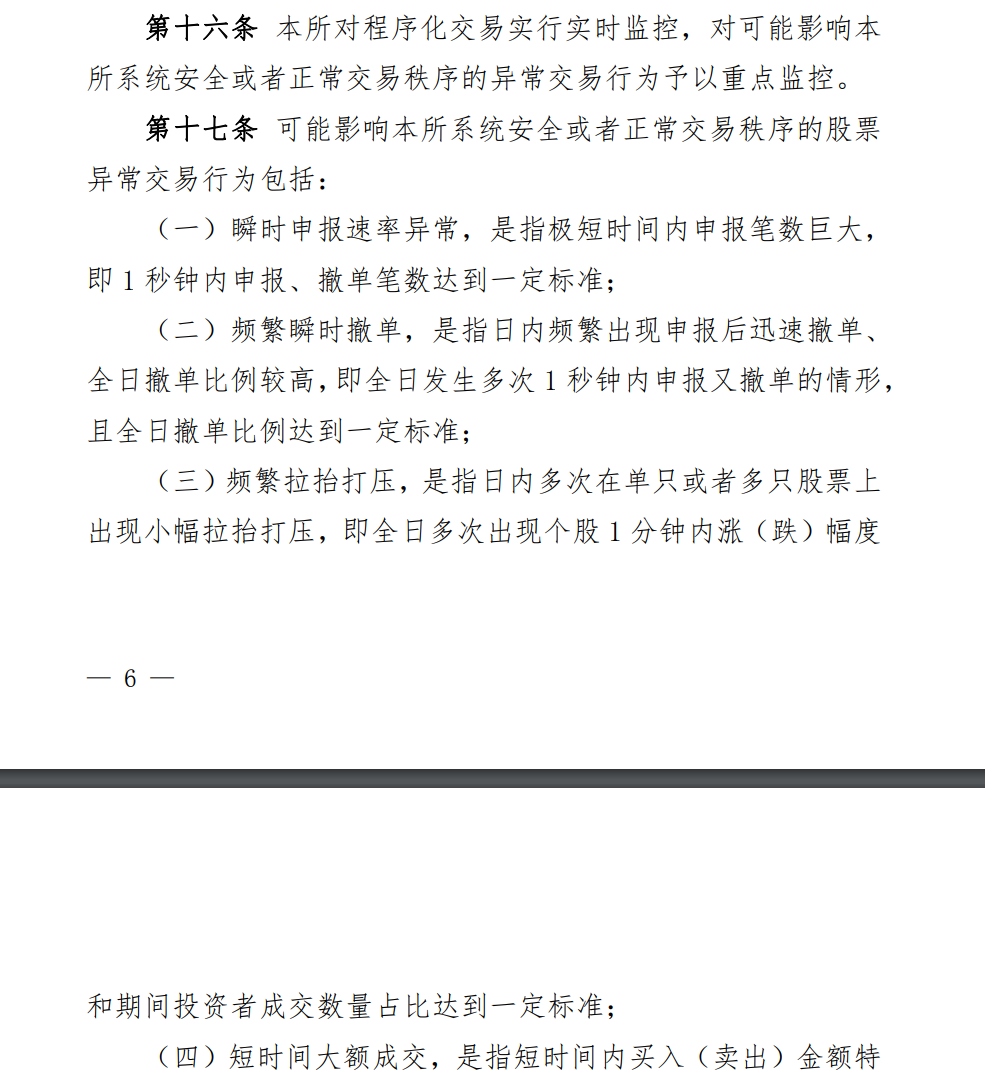

一般来说,高频交易具有短时间内申报、撤单频率极高,日内申报、撤单笔数巨大的特征,尤其高频量化交易全程没有人工干预,对于交易所系统安全和市场秩序的潜在影响相较于普通程序化交易更加突出。从海外程序化交易监管经验看,普遍将高频交易作为监管重点,采取加收费用、禁止过快指令等方式从严管理。

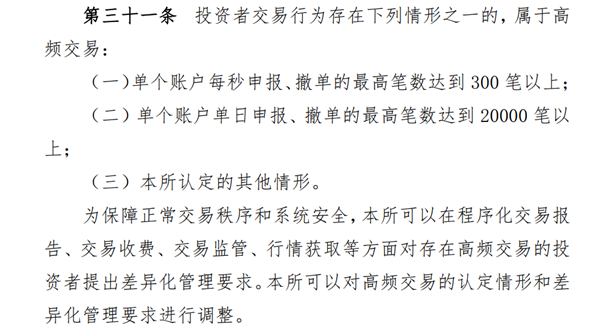

此次,沪深交易所发布的实施细则对高频交易管理作出了规定,明确了高频交易的认定标准。将投资者交易行为存在单个账户每秒申报、撤单的最高笔数达到300笔以上或者单日最高申报、撤单的最高笔数达到20000笔以上情形的,认定为高频交易。

来源:沪深交易所

与此同时,实施细则从程序化交易报告、差异化收费、交易监管等方面提出差异化的管理要求。

额外报告方面,为保障系统安全和稳定,除一般报告要求外,还要求高频交易报告系统服务器所在地、系统测试报告、系统发生故障时的应急方案等额外信息。交易收费安排方面,明确将根据申报撤单的笔数、频率等指标设置收费标准,加收流量费、行情信息使用费等费用,提高交易成本,削弱高频交易的过度优势。加强交易监管方面,明确交易对高频交易重点监控,进行高频交易发生异常交易行为的,可以按规定从严采取自律管理措施。

在业内看来,实施细则将在一定程度上削弱高频交易在技术、信息和速度等方面的过度优势,管控消极影响,引导高频交易规范发展。前海开源基金首席经济学家杨德龙表示,实施细则一定程度上有利于引导程序化交易投资者规范其交易行为,减少市场冲击,平抑市场波动。

更好维护中小投资者的利益

相对普通投资者而言,程序化交易有明显的技术、信息和交易速度优势,客观上对其他投资者带来结果“不公平”。此前,证监会市场一司主任张望军表示,我国市场有2.25亿投资者,中小散户占比超过99%,更有必要对程序化交易加强监管,维护“公开、公平、公正”的市场秩序,这是践行资本市场监管政治性、人民性的具体体现。

记者注意到,实施细则提出一系列具体举措,有利于降低程序化交易投资者相对普通投资者的优势,体现了维护市场公平的监管导向。

记者注意到,实施细则提出一系列具体举措,有利于降低程序化交易投资者相对普通投资者的优势,体现了维护市场公平的监管导向。

一是提高异常交易监控标准的针对性,进一步完善异常交易认定标准,提升交易监控指标的针对性,重点监控可能损害其他投资者利益的异常程序化交易行为。同时,相关监控指标聚焦高频交易行为等关键少数,不会影响市场正常交易需求,普通投资者对监控将“无感”。

来源:沪深交易所

二是提高量化交易成本。参照国际监管实践,对过度占用系统资源的高频交易等行为,将收取更多费用,实行差异化收费。

三是公平分配交易资源。要求证券公司合理使用主机交易托管资源,并按照公平、合理原则为各类投资者提供交易单元服务,不得为程序化交易投资者提供特殊便利。

四是坚持内外资一致的监管安排,对北向程序化交易管理作了细化,包括纳入程序化交易报告管理,执行交易监控标准,对其异常交易行为开展跨境监管合作等。

上海衍复投资管理有限公司总经理顾王琴对记者表示:“监管细则的出台,能促进程序化交易的规范发展,维护证券市场交易秩序的稳定和市场公平,限制程序化交易投资者在信息、技术等方面相对于中小投资者的优势,能够更好地维护中小投资者群体的利益,对于行业的长期稳定健康发展有很大的正面意义。”

提升资本市场稳定性

从全球资本市场看,程序化交易已经成为一种重要的交易方式。据业内人士介绍,在一些海外成熟市场,程序化交易的占比超过50%,美国甚至达到70%。我国资本市场程序化交易起步晚,但是发展迅速,目前在股票市场的交易占比在30%左右,已经成为影响市场的一支重要力量。

南开大学金融发展研究院院长田利辉认为,程序化交易在提升市场活跃度、提高交易效率方面发挥了积极作用,也在一定程度上改善了市场流动性。与此同时,程序化交易确实在一些特定时点也存在策略共振、交易趋同等问题,加大了市场波动,也因其技术、信息和速度优势,引发了市场有关其不公平性的质疑。对于程序化交易这样一种新兴交易模式,既不能放任其随意发展,不受任何约束和管控;也不能“一棍子打死”全面限制,而是要趋利避害、规范发展。实施细则的制定和发布为程序化交易投资者规范自身行为提供了明确指引,有利于维护市场交易秩序和公平,长远看有利于促进程序化交易规范、健康发展。

在市场机构看来,实施细则的落地也将进一步规范量化投资的发展。“作为以程序化交易参与A股市场的投资者,我们认为程序化交易监管规定细则的出台,虽然会对程序化交易投资者做出更高的要求,但是同时也是对程序化交易投资者交易行为的规范和改善,我们坚定支持监管机构不断完善程序化交易监管的规定。”顾王琴说。

具体到策略层面,顾王琴直言,相信细则会促使量化机构进一步降低交易频率配资炒股,更多研发长线投资策略并专注于资本市场价值发现功能。整体来看,新规出台可以提升资本市场稳定性并促进量化投资机构长期的健康发展。

- 上一篇:没有了

- 下一篇:股市配资平台 百济神州:授出购股权、受限制股份单位及业绩股份单位